في ركنٍ باهت من مدينة مانهاتن، بين دخان التبغ ووهج الأمل المراوغ، جلس "جاك فيتزويليام" — عامل النجارة الثلاثيني — يحدّق في شريطٍ ورقيّ يتلوى بين أصابعه كثعبانٍ أبيض ينفث أرقامًا لا تنتهي.

الأرقام ترتفع، ثم تهوي، والقلوب ترتجف، ثم تخور. لم يكن يمتلك سهمًا، ولا شهادة ملكية، لكنه امتلك شيئًا أخطر: الوهم المطبوع بالحبر الأسود على شريط "تيكر" لا يكذب، لكنه أيضًا لا يقول الحقيقة.

كان ذلك في مطلع القرن العشرين، حين تحوّلت المدن الأمريكية إلى مسارح للمضاربات الرخيصة، ومتاجر "البَكِت شوبس" إلى كازينوهات يتخفى العاملون بها وراء بذلاتهم المهندمة وربطات عنق أنيقة، إلى جانب أجهزة "التيكر"، وهي أداة الرهان الثوري على طفرة التداول المأمولة.

في هذا الوضع، لم يكن أحد يشتري أو يبيع شيئًا حقًا، تمامًا كما يتداول البعض في زمننا الأخبار الزائفة والعملات والمنتجات الوهمية (بلا أصل، بلا معنى)، حيث الأحلام تُقاس بالهوامش، ويكفيك دولار لتراهن على مئة، ويكفيك شغف لتخسر عُمْرًا.

وقد خُيِّلَ لهم — كما يُخيَّل اليوم لغيرهم — أن السوق لعبة متوازنة، فياضة بالعطاء، وأن التيكر منقذ ومشرف العدالة، أما الحقيقة؟ فلم تكن هذه النسخة من السوق سوى فخ كبير، والبكت شوبس هي الباب إليها، وأجهزة التيكر هي المفتاح.

إغراء الظاهرة الجديدة

- في أواخر القرن التاسع عشر وأوائل القرن العشرين، انتشرت البكت شوبس أو "متاجر الدلاء" أو ما يمكن وصفه أيضًا بـ "متاجر المضاربة" في المدن الغربية، حيث انتعشت المضاربة على الأسهم من خلالها (بزعم أنها تمارس الوساطة).

- ازدهرت هذه المتاجر تحديدًا بين عامي 1880 و1915، وبشكل رئيسي في الولايات المتحدة، لكنها لاقت صدًى في أماكن أخرى مثل لندن، وخلال عام 1906 عرفتها المحكمة العليا الأمريكية، بأنها مكاتب سمسرة "اسمية" تُسجل الرهانات على الأسعار، دون تسليم فعلي للأسهم.

- خلال أواخر تسعينيات القرن التاسع عشر، انجذب عشرات الآلاف من المواطنين الأمريكيين العاديين إلى إعلانات تعدهم بكسب المال بسهولة مقابل بضعة دولارات.

- بدت هذه الإعلانات واعدة، حيث تقاضت متاجر الدلاء عمولات أقل، واشترطت هوامش ربح ضئيلة، والتداول بأحجام صغيرة، لكن أهم عوامل الجذب التي اعتمدت عليها في الترويج لنفسها أنه "بإمكان أي شخص لديه بضعة دولارات أن يصبح جزءًا من هذا النشاط".

كيف عملت؟

- عمليًا، كان المضارب يضع 1% من قيمة رهانه (غالبًا ما يتراوح بين 10 و50 دولارًا) للمراهنة على ارتفاع أو انخفاض سعر السهم، وقد يكون الهامش 0.5% لدى بعض المتاجر إذ كانت المضاربة ببضعة سنتات فقط.

- ببساطة: يتوقع "جاك" ارتفاع سهم شركة السكك الحديدية "يونيون باسيفيك" بنسبة 50% إلى 1.5 دولار، ويحدد رهانًا قدره 10 دولارات، ومع افتراض أن الهامش 1% سيكون عليه دفع 10 سنتات، وبالتالي إذا ارتفع السهم كما توقع يربح 5 دولارات من رهان فعلي قدره 10 سنتات فقط.

- لكن إذا انخفض السهم إلى 95 سنتًا (تراجع 5%) يخسر نصف قيمة الأموال التي دفعها، أما إذا هبط السهم إلى 90 سنتًا أو أقل (تراجع 10% أو أكثر) تغلق الصفقة تلقائيًا ويخسر "جاك" أمواله كاملة.

- هذه الآلية غذت جشع المتداولين وأضافت المزيد من الزخم إلى الفقاعة، وبحلول عام 1889، كان هناك نحو 5 آلاف بكت شوب على مستوى الولايات المتحدة.

- تعاملت هذه المتاجر التي يمكن وصفها بـ "الأسواق الموازية"، بشكل جماعي مع حوالي مليون رهان يوميًا على الأسهم، مما فاق بكثير حجم التعاملات في بورصة نيويورك الحقيقية التي كانت تتداول حوالي 140 ألف سهم يوميًا عام 1888.

- للمقارنة: في ذلك الوقت، كان سعر المقعد (رخصة تسمح بممارسة الوساطة وتنفيذ أوامر العملاء وحق التداول من صالة البورصة) في بورصة نيويورك حوالي 34 ألف دولار ثم انهار إلى 18 ألفًا عام 1889، مما يُظهر حجم الفقاعة.

- في المقابل، كانت بعض سلاسل متاجر البكت شوبس الكبرى مثل "هايت آند فريز" في نيويورك، لديها 10 آلاف حساب بحلول عام 1902، في حين لم يتجاوز عدد المتداولين في بورصة نيويورك بأكملها 60 ألفًا عام 1912.

- نظر سماسرة وول ستريت إلى هذه الظاهرة الآخذة في التوسع بقلق شديد، حيث استحوذت المضاربات عبر "البكت شوبس" على اهتمام الأفراد والبسطاء، حتى أنها شكّلت 90% من تداولات السلع في الريف بحلول عام 1887.

- لكن بشكل أساسي، نبع الخطر من اعتماد هذه المضاربات على الرافعة المالية بشكل كبير، وبالتالي ضخمت خسائر وأرباح العملاء الإجمالية بشكل هائل.

معجزة تقنية

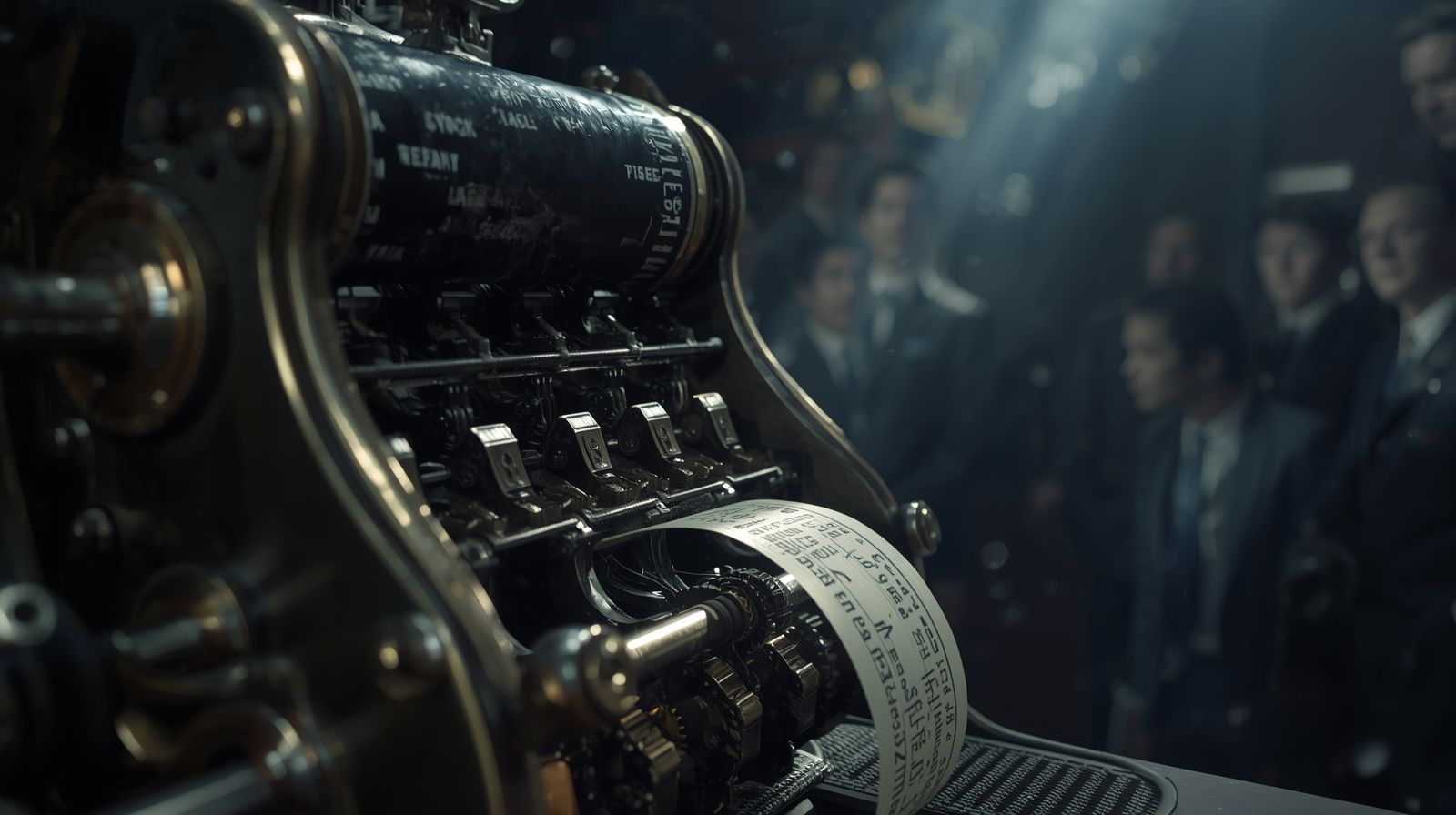

- كانت الآلة الثورية (جهاز التيكر) التي عززت شعور المستثمرين بالأمان والعدالة، هي في الحقيقة أداة الخداع الرئيسية التي قامت عليها هذه الفقاعة، وعرفت أيضًا باسم "جهاز شريط الأسعار" أو "ناسخة الأسعار البرقية".

- التيكر باختصار، هو جهاز كهربائي ميكانيكي يعرض أسعار الأسهم بشكل فوري عبر شريط ورقي تطبع عليه التحديثات المرسلة من البورصة عبر التلغراف، وكان من تطوير "ويسترن يونيون" التي سرعان ما احتكرت شبكة "إرسال الأسعار عبر التلغراف"، حتى أنها وصفت بـ "الشريك الصامت للبكت شوبس".

- كان التيكر بمثابة معجزة ذلك الزمان، ففجأة، أصبح بإمكان أي شخص مُتابعة أسعار الأسهم لحظة بلحظة من على بُعد مئات الأميال، ما سمح لسماسرة الأسهم بالعمل بعيدًا عن قاعة البورصة.

- داخل البكت شوب، كانت أسماء وأسعار الأسهم في بورصة نيويورك أو شيكاغو تُعرض عبر التيكر، وكان البائع "يبيعك" حق شراء أو بيع سهم، ولكنه لم يُشترَ أو يُبع أي سهم في الواقع.

- بقول آخر، كان المستثمر يُراهن فعليًا مع المتجر على سعر السهم، وكان كل طلب من طلبات العملاء يُوضع في "الدلو" (ومن هنا جاء اسم "متاجر الدلاء")، وإذا فاز رهان المستثمر، يخسر المتجر، وإذا خسر المستثمر، يحتفظ المتجر بقيمة الرهان.

وهم عدالة التكنولوجيا

- في ظل هذا الوضع، شكل المتجر أساس اللعبة وقواعدها ومارس دوري المنافس والحكم، وأنت وحدك في مواجهته على أمل أن يسمح لك بالفوز، وهذا لم يحدث بطبيعة الحال، حيث بدأت المتاجر بالتلاعب غير المباشر في التيكرات، مثل تأخير عرض البيانات أو حجب بعضها، وفي بعض الحالات عرضت بيانات غير رسمية.

- الفخ: إذا راهن العميل في اتجاه، كان المتجر يراهن سرًا على الاتجاه المعاكس في البورصة الحقيقية، وبالتالي فإن توقع المستثمر لن يحدث على الأرجح، ووصل الأمر أحيانًا إلى تحريك المتجر حيازات ضخمة في السوق الفعلية، ليتكبد العملاء خسارة فادحة في ظل تواضع الهامش وضخامة الرافعة المالية.

- بالتالي تحول "التيكر" من مجرد أداة للتداول الحر وتشارك المعلومات إلى سلاح لاستنزاف المستثمرين والاحتيال عليهم، وصحيح أن العملاء ربحوا أحيانًا، لكن في أغلب الأوقات، كانت المتاجر تحقق أرباحًا طائلة.

- تشير تقديرات إلى أن صغار العملاء خسروا 100 مليون دولار سنويًا (نحو 3.5 مليار دولار الآن وفقًا لحسابات التضخم) لصالح البكت شوبس، والتي بدورها كسبت 35 مليون دولار من هذه الأموال، فيما ذهبت 65 مليون دولار إلى "ويسترن يونيون" و"بوستال تلغراف".

- من نواحٍ عديدة، كانت هذه المتاجر تُشبه وسطاء العقود مقابل الفروقات (CFD) أو بعض منصات العملات المشفرة في العصر الحديث: بيانات آنية، ورهانات ضئيلة، ورافعة مالية ضخمة، ومُزوّد خدمة على أهبة الاستعداد للاستفادة من خسائر العملاء.

الانهيار الذي طال انتظاره

- مع تصاعد موجة المضاربات في مطلع القرن العشرين، تصاعدت أيضًا التحذيرات من مخاطر البكت شوبس؛ فقد شنّ دعاة إصلاح والصحافة المالية هجومًا على ما وصفوه بـ "رجال متهورين بددوا عشرات الآلاف من الدولارات وأفلسوا أنفسهم ودمّروا أسرهم عبر رهانات خطرة".

- في عام 1903 رفضت محكمة استئناف فيدرالية محاولة بورصة شيكاغو منع وصول أسعارها إلى تلك المتاجر، معتبرة أن تداولاتها لا تختلف كثيرًا عن المضاربات التقليدية.

- لكن الضربة الحقيقية جاءت عام 1905، عندما قضت محكمة بأن بيانات شريط الأسعار تُعد "سرًا تجاريًا" يخص البورصة وحدها، ما منحها الحق القانوني في حجب البيانات عن البكِت شوبس.

- تحركت البورصات سريعًا لإغلاق العشرات منها، فيما لجأت المتاجر للتحايل عبر علاقات خاصة وجواسيس وهواتف سرية لنقل الأسعار، ثم جاء هلع عام 1907 ليقلب المشهد، حيث أدى الانهيار المالي إلى موجة غضب شعبي ضد المضاربات الجامحة، ودفع المشرّعين لاتخاذ إجراءات حاسمة.

- في سبتمبر 1908، أقرّت نيويورك قانونًا يجعل تشغيل تلك المتاجر جناية تصل عقوبتها إلى غرامة 5 آلاف دولار أو السجن عامًا كاملًا، وسرعان ما تبعت الولايات الأخرى هذا النهج.

- في 1910، انهارت معظم هذه المنشآت، فيما تضاعف حجم تداولات صغار المستثمرين في البورصات الشرعية من 200 ألف إلى 500 ألف صفقة خلال سنوات قليلة.

- بحلول 1915 تلاشت هذه الظاهرة تمامًا، مع انتقال المتعاملين إما للخروج من السوق أو التعامل مع وسطاء نظاميين خفّضوا متطلبات الهامش وفتحوا المجال للصفقات الصغيرة، وفي النهاية، تحققت فكرة إتاحة السوق للجميع، لكن عبر دمج المتعاملين داخل النظام الرسمي وليس عبر مكاتب خفية.

- إن كل جيل يعيد اختراع البَكِت شوبس بصيغة جديدة (من عقود الفروقات إلى منصّات الخيارات الثنائية) قد يذكر المنظمين (بالطريقة المؤلمة) بأن التكنولوجيا يمكن أن تغير الأسواق وتعمق الشمول، لكنها أيضًا قد تفتح بابًا للاحتيال والحسرة.. فيما تؤكد التجارب أن العلاج الحقيقي يكمن في الرقابة والاندماج لا الوعظ الأخلاقي.

المصادر: أرقام- ورقة بحثية لمعهد مهندسي الكهرباء والإلكترونيات الأمريكي (IEEE)- ورقة بحثية صدرَت عن المجلة القانونية متعددة التخصصات بجامعة جنوب كاليفورنيا- مكتب إحصاءات العمل- بلومبرج- إنفسمنت نيوز- إنفستور آمنيجا- شات جي بي تي

ملحوظة: مضمون هذا الخبر تم كتابته بواسطة ارقام ولا يعبر عن وجهة نظر مصر اليوم وانما تم نقله بمحتواه كما هو من ارقام ونحن غير مسئولين عن محتوى الخبر والعهدة علي المصدر السابق ذكرة.